11月18日,沪镍开盘继续下跌,截止上午9时30分左右,沪镍主力合约2002报115450元/吨,跌幅近3.2%,盘中一度跌至115020元/吨,为8月5日以来低点。自11月以来,镍价持续下跌。近日持续大跌主因技术性破位后惯性下挫,部分多头被止损。

新晋主力2002合约登场后,镍市悲观情绪弥漫,期价连连回调,早已下破120000一线,与9月初创下的上市新高相比,回调幅度已达20%。最近下游不锈钢价格持续下挫,市场对需求端悲观预期加重,目前尚未传来印尼对剩余26家矿山批复的消息,但增幅惊人的10月印尼镍出口数据进一步打压镍市情绪。

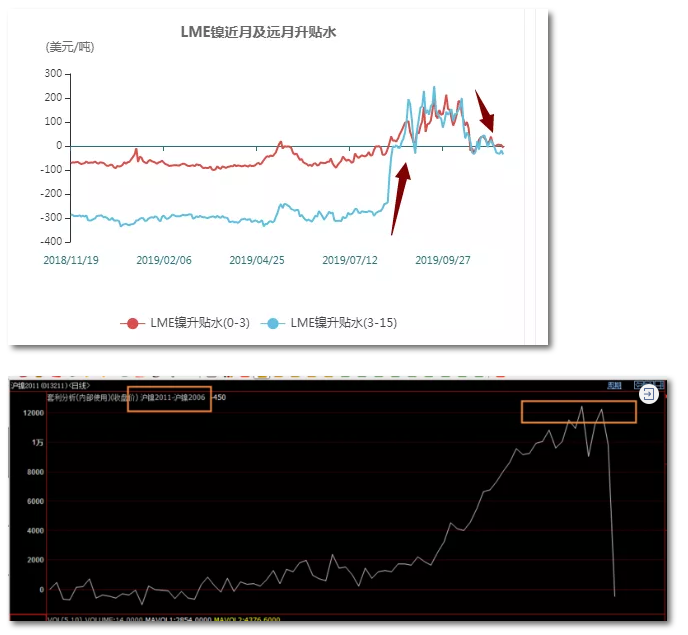

市场资深分析人士张顺清表示:这波行情要要追溯到8月中旬LME市场远月贴水快速上涨触发镍价第5浪上涨,接着出现库存连续大幅下降,应对印尼限制出口影响青山集团的大量采购,引发市场猜想。镍价当时维持强势表现。市场中有大资金的运作背景明显的情况下,两个月后LME高升水开始回落,进口盈利较高,而国内市远期场价差BACK结构明显 ,前阶段当月与2020年6月合约价差达近万元,形成明显反差。围绕印尼限制出口的事件发生转机,年末有加速加大进口的情况。叠加LME库存大幅下降大家都知道是中国买家,国内供应集中增加。另外下游库存偏高需求疲软,加速下跌并不意外。

东吴期货镍分析师王志强认为:近期镍价大幅下挫,究其缘由,主要是来自在实际禁矿之前印尼方频频出现的消息扰动,上个月称将提前两个月禁矿的消息被证实为不实传言,只是印尼方调查违规行为的短暂举措,另一方面,当前已经有9家镍矿企业恢复出口将致使镍矿出口大幅增加,而菲律宾镍矿商近期也决定加大镍矿出口。预计在2020年印尼镍矿全面禁止出口前,印尼镍矿公司扩大出口会继续延续,外加目前下游需求的弱势,短期镍价仍会持续偏弱走势,但长期来看,受明年禁矿影响镍供应端缺口仍会逐步扩大,预计明年镍价大概率会呈现先抑后扬波段上行的走势。

据早前报道,印尼海关总署(CNBC)指出,2019年10月印尼镍出口的出口税收跃升至300%。这一增长与政府从2020年1月开始实施的镍出口禁令相符。海关总署长HeruPambudi说,镍出口量自9月以来就出现了增长。但是,10月份的增长非常猛烈,甚至是2018年出口的2倍。Heru解释说,到2019年10月31日,镍出口收入记录为Rp1.1万亿,高于整个2018年的出口额Rp6590亿。仅在9月份,镍的出口就增长了191.41%,或高达Rp1700亿。而在2019年10月,它比2018年同期增长了300%。“在10月,它增长了300%或298%。进入海关出口的资金超过了Rp3000亿。”

现货方面,截止SMM11月15日调研,俄镍较沪镍1912报升水2600到升水2700元/吨。金川镍较沪镍1912合约报升水5800到升水6000元/吨,早交易时段,金川货源表现异常紧缺,部分持货商注册成仓单,现货无法流通,个别持货商有货暂不报价,观望市场动向,个别持货商报升水5800元/吨,成交活跃,金川公司上海货源紧缺,预计本周五才能到货,金川货源紧张,主要因沪镍1911和沪镍1912合约倒挂价差较大,大多选择交割,但预计交割后升水将有所回落。金川公司出厂价129000元/吨,较昨天下调2000元/吨。 |