| ���գ�iiMedia Research(��ý��ѯ)��������2019-2021���й�������Դ��ҵ�������Ʒ������桷��

�о�������186ҳ���ݼ���124��ͼ������ϸ������������Դ��ҵ�ķ�չ��״����չ����̬����Ӫģʽ����ӪЧ�桢��������+��ģʽ���ԣ������������ϡ���������14+ϸ����ҵ��չ�ſ����㶫���㽭�����յ�6���ص�����չ���Ρ�10�Ҿ�����ҵ��Ӫ�����������ҵͶ����ǰ������չ�����Լ��г���ģ�Ƚ���Ȩ��Ԥ�⣬���������˽�������Դ��ҵ�����巢չ�ſ���

����Ϊ�����ѡ����

��

01

�й�������Դ��ҵ��Ӫģʽ

�뾭ӪЧ�����

1�� �й�������Դ��ҵ��ҵ����չ��״������

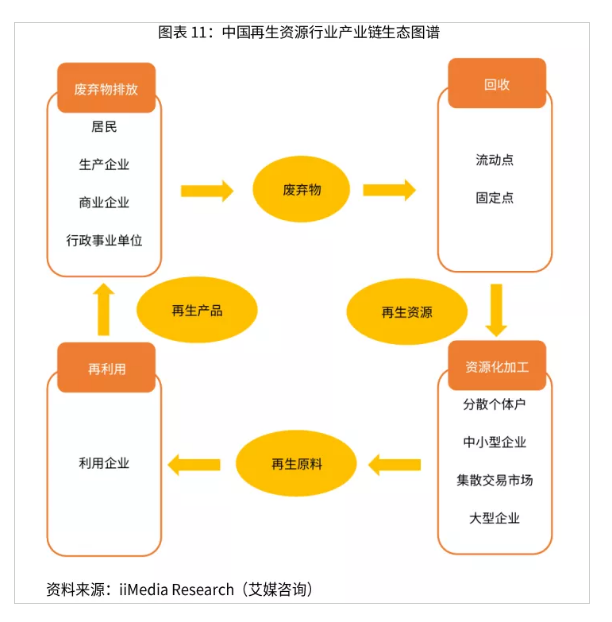

����������Դ��ҵ����չ��Ŀǰ���γɴӷϾ������Դ�ŷţ�������ɢ������ҵ����ּ𣬼ӹ���ҵ��Դ���ӹ������յ���������ҵ���������̡�������Դ��ҵ����Ҫ�����Ͼ����ʻ��ա���Դ���ӹ���������Դ�������������ڡ�

2���й�������Դ��ҵ������ѭ������ģʽ����

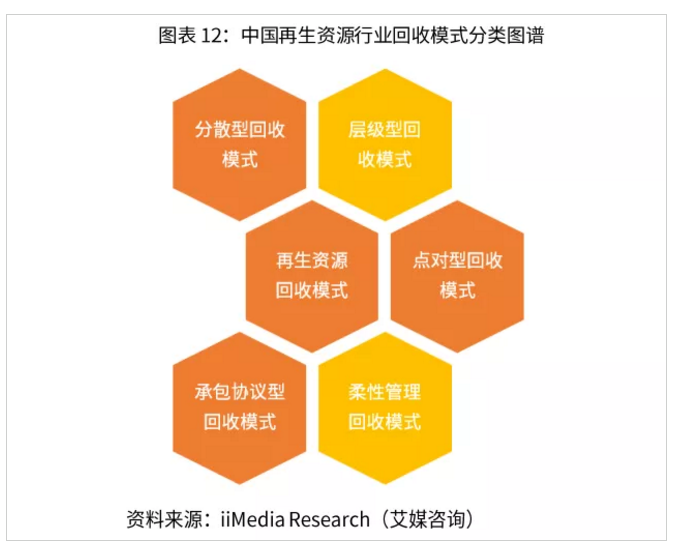

1��������Դ��ҵ����ģʽ����

��1������ģʽ��Ҫ����

��������Դ����ģʽ��������Ҫ������ɢ�ͻ���ģʽ���㼶����ģʽ����Ե����ģʽ�����Թ���ģʽ�ͳа�Э��ģʽ���ࡣ���з�ɢ�ͻ���ģʽ���ɴ�����ɢ�����ߡ�С�ͳ�������ߡ������������Լ������Ͼ����ʼ�ɢ����ɣ���ɢ�Ļ�����Ա���Ͼ������ռ����������������ķ����⣬���Ͼ����ʼ�ɢ�س��ۣ���ģʽ��Ϊ������

(2)�������ģʽ�����Ƚ�

���ֻ���ģʽ������֯�ɱ��ӵ͵�������Ľ��Ϊ����ɢ����ģʽ�����Թ���ģʽ����Ե����ģʽ���а�Э��ģʽ���㼶����ģʽ��

���ֻ���ģʽ���ջ���Ч�ʴӵ͵�������Ľ��Ϊ����ɢ����ģʽ�����Թ���ģʽ���а�Э��ģʽ����Ե�ģʽ�Լ��㼶����ģʽ��

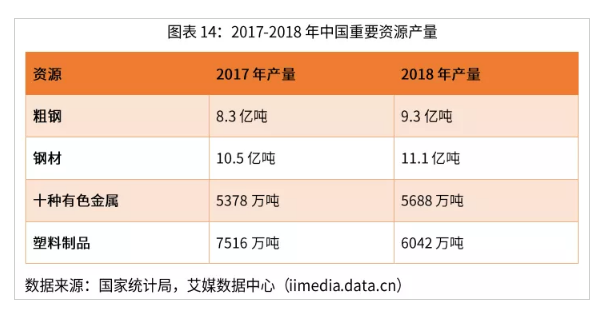

3���й�������Դ��ҵ��ӪЧ����� 1�� ������Դ��ҵ������״���������й����ü������ٷ�չ�����Ʋ��ϡ���ɫ�������ϡ�������Ʒ��ֽ��Ʒ����Ҫ��ҵ�����Լ�������Ʒ�IJ������������ӣ�ͬʱ������Щ��Ʒ�������ٶ�Խ��Խ�죬�ϸ֡��Ͻ�������ֽ�������ϵȷ�����Դ�����������࣬�Ի�����ɾ�ѹ������ˣ��Է�����Դ���л����������й�����Ȼ�ķ�չ���ơ�

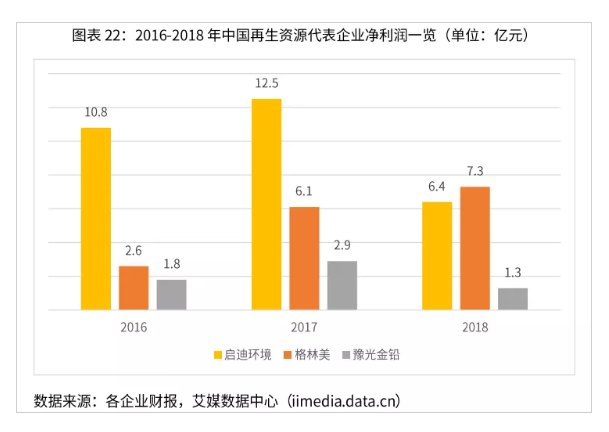

2��������Դ��ҵ��Ҫ����ָ����� 2016����2018�꣬�й�������Դ����ͷ������(�����ϻ�������������ԥ���Ǧ)��Ӫҵ����������ȶ�����̬�ơ�˵���ڽ���������ҵ�е�ͷ����ҵ�ձ���нϺõľ���Ч�档

(2)������Դ��ҵ��չ��������

2016����2018�꣬���ϻ���������ʼ���̬�ƣ��ɳ����������������������������������������нϺõķ�չ������ԥ���Ǧ�ľ�����������תΪ�½����ɳ�����Ҳ����������

4���й�������Դ��ҵ����������״����������

�Ͼ����ʵIJ���Դͷ�����ڶಢ�ҵ����ɢ������������ҵ����ҵ��λ�ȵȡ������߽���ɢ�ڸ�������ķϾ���ת����רҵ������ɢ�����г����м��д����������������г����ķ�ʽʵ�֡�Ŀǰ�Ͼ����ʵĻ��մ�ҵ����Ҫ�����ʲ��ߵĸ��˻�С����ҵ�����վ�Ӫ��ɢ����Լ���̶ȵͣ�����ʽ������Ͼ��������õ���Ч���ջ���࣬����Ч�ʵ��£����Դﵽ֧��������Դ��ҵ��չ����Դ�������������Ͼ����ʾ�������������������ʣ���ʹ�ü�ֵ�����в�ͬ��ʽ�Ĵ������в���ʹ�ü�ֵ�ķϾ������ɻ��г���һ���ֱ��Լ���������װ���Ϊ���ֻ����������۵��û����У�ʣ�µ�û��������ֵ���ٶȽ����Ʒ��ɢ�����г�;�Ѿ�ʧȥԭ��ʹ�ü�ֵ�IJ��֣���ֱ������������Դ��ɢ�����г�����ɢ�����г��ķϾ����ʣ��������ӹ����뵽ר�ŵ���Դ���ӹ���ҵ����ӹ�������ԭ�ϣ������۸���������ҵ����Դ���ӹ����ڴ��ڵ���Ҫ������ȱ���淶�ġ��ۺ��Ե���Դ�ӹ���ҵ��������Դ��ҵ���ĵ����������������û��ڣ�ͨ���˻��ڣ�����Ʒ���뵽���������С�Ŀǰ����һ������Ҫ���������͵���ҵ���룺һ��ԭ�еĸ��ӹ���ҵ�������½���ר������������Դ������������ҵ�����У�ȱ������Ⱥ�������������Դ���û�����ؼ������⣻���ԭ����Դ��Ʒ�������߶�������Դ��Ʒ��ʶ���㣬����һ�����ų��������������������һ�벻��������������Ʒ��

02

�й�������������Դ��Ӫ��״

�뷢չǰ��

1���й�����������Դ��ҵ��չ��״��Ч�����

1������������Դ��ҵ��չ��״

(1)����������Դ��ҵ��չ��״

����������Դ�����ϸ���������ɫ��������ϡ�н������ϺϽ�ȣ��ǿɻ�������������Դ����Ҫ��ɲ��֡�2018�꣬�й��ϸ���������ɫ�����ϼƻ�����ԼΪ2.1�ڶ֣�ͬ������13.5%����������Դ���������е�ռ�ȴﵽ65%�����ӻ��ռ�ֵ�������ϸ����ͷ���ɫ�����ǻ��ռ�ֵ��ߵ�����������Դ��δ�����й�����������Դ������������������������ҵ��չǰ��������

Ŀǰ���й�����������Դ��ҵ�Ѿ��γ��˻��ա���⡢��ѡ���������ӹ������õ������IJ�ҵ��ϵ�������ڽ���������Դ��ҵ�����Ͷ��ܼ�����ҵ�����˿ں����£��й��Ľ���������Դ��ҵ��С����ҵ�����ڶ࣬�ӹ���ʽ���ֹ�����Ϊ������е�����Զ���ˮƽ�ͣ���ҵ�������С��ɢ���ҵķ�չ��֣���������������ӯ��ˮƽ�ͣ���ҵ����ʵ����ģ����׳��

��2015�꣬���Ų������ġ�������ҵ�������ߡ����������2025�꣬�ҹ����ֵķϸֱ�Ҫ�ﵽ30%��Ҫ����������ϸ����ӹ�������ϵ��2017���������й�������ҵ������������������������ĸ�����ƽ�����¯������Ϊ������ҵ��չ���ƣ��Էϸ�����������������������ߵ������£�����Խ��Խ��Ĵ�����ҵ�������������Դ��ҵ���֣��������������������С����ҵ�����˳��г�������ģ��ʵ��ǿ����е��ˮƽ�ߵĴ�����ҵ����ռ�ʽ������������й�����������Դ��ҵӭ����չ�����������Ź�ģ������չ��

2)����������Դ��ҵ���ڵ�����

�й��Ͼɽ�������������ҵĿǰ����Ҫ�����Dz�ҵ���жȽϵ͡���2007�꣬�й�����5000��ҷϾ���ɫ��������������ҵ����ҵͷ����ҵ���٣�������ҵ���豸ˮƽ�ϵ͡��ӹ������������Ⱦ���������ϲ���⣬�й��Ͼɽ�������������ҵ�����ڲ��ܹ�ʣ�����⡣Ŀǰ���й�ÿ����ڸ�����ɫ��������Լ700������ң����ڻ���Լ200������ң���Ŀǰ�Ѿ�Ͷ�����ڽ��IJ����Ѵﵽ2000��֣�˵����ҵ���ܹ�ʣ��

1���й�����������ҵ��չ��״��ǰ��

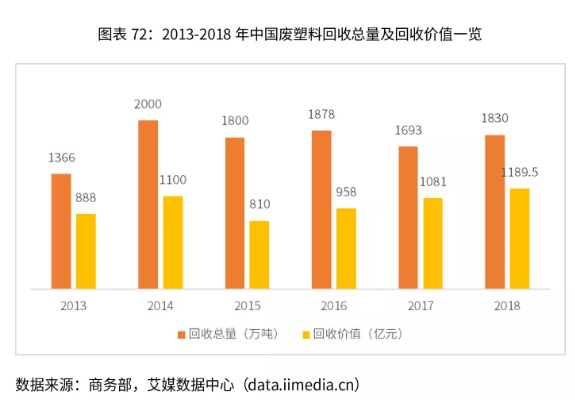

�����й����Ϲ�ҵ�ķ�չ��������Ʒ�����������࣬��֮�����Լ�����ҵ����������Ʒ������������Ϊ�����ϵĻ����ṩ�ḻ����Դ�����ǽ����꣬�����й�������ҵ�ܻ�����������ṹ�Ըĸ������Ӱ�죬���ϲ�Ʒ�������������ҵת�ƣ�С��ģ�����ͥ����ʽ������ҵ���������½������·����ϻ����������½����������ڷ������г�����Ӧ����״�������ϻ�������ʼ�����������ϼ۸�Ҳ�����߸ߣ�2018�꣬�й������ϻ�����Ϊ1830��֣�ͬ������8.1%;�����ϻ�����ֵΪ1189.5��Ԫ��ͬ������10%��

2���й���ֽ����������ҵ��չ��״��ǰ��

1����ֽ�г���չ��״����

(1)��ֽ��Դ����

��ֽ��ָ�����������в����Ŀ�ѭ��������ֽ�����й㷺����������;����Ҫ���Ͱ����ߵ�ֽ���ư�ֽ����ֽ�䡢�б�ֽ�����ֽ����ҵ��λ��ֽ��������ֽ���鿯��ֽ�ȡ�

(2)��ֽ����������

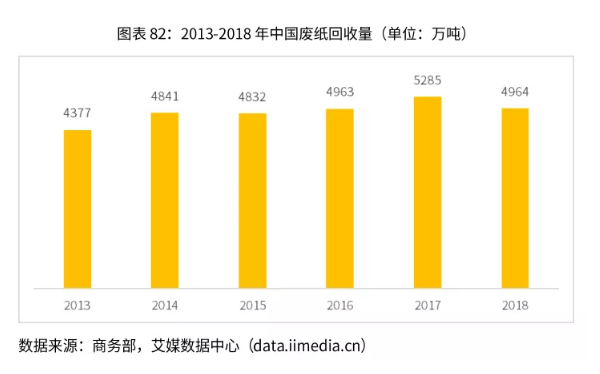

2009��2018�꣬�й���ֽ�����������������ԼΪ3.4%��2018�꣬�й���ֽ��������Ϊ4964��֣�ͬ�ȼ���6.07%��

��3����ֽ�۸����Ʒ���

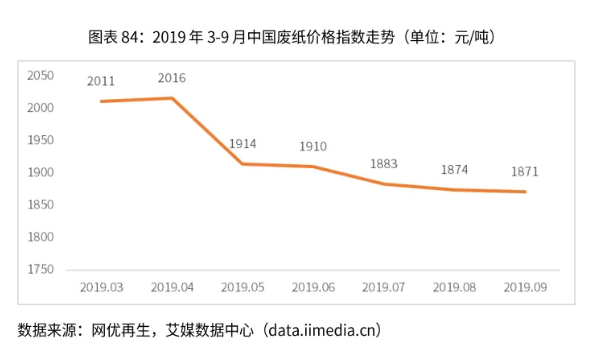

���������������г������Լ�����ԭ�Ϲܿص�˫��Ӱ���£��й���ֽ�۸������ԡ�2019���ϰ��꣬�й���ֽ�۸���������������ơ�

04

�й�������Դ��ҵ��������+��ģʽ

1���й�������Դ��ҵ��������+��ģʽս�Ա���

1����ҵ��չƿ������

2017��5�£����ҷ�չ�ĸ�ί��14����ί����ӡ���ġ�ѭ����չ�����ж����������2020�꣬�й�������Դѭ�����ò�ҵ��ֵҪ�ﵽ3�������ҵ�Ŀ�ꡣ����һϵ���������ߵij�̨��������Դ��ҵ���뷢չ�Ĵ��졣Ȼ���������ڷ�չ���ڵ�������Դ��ҵ�Դ����Ż�����ϵ����Ʒ��ȱʧ����ҵ��ģС�����������ˮƽ�ϵ͵ȶ����������ء�

Ŀǰ���й�������Դ���ղ�ҵ�ġ�ɢ���ҡ��ۡ������Ϊͻ����������Դ�ӹ�������Ⱦ������ʩ�����ƣ��е�����û����Ӧ��������ʩ��������ҵ����Ⱦ����ˮƽ�ϵ͡�ͬʱ����ҵ�е���ҵ����ˮƽ����ϵͣ���������Դ�ļӹ����ù����У����ײ���������Ⱦ����������ˮ�����������������Щ�������ز���������������Դ��������������������ɫ��̼�ɳ�����չ�ij��Ա������ۡ�

���⣬��������Դ���ղ�ҵ�IJ����У���ҵ��ģ����ƫС������֯��������С��������������������ҵ����ռ���ؽϴ���ҵǰ���ﴦ����ҵ���̶Ⱥ��г����жȽϵͣ�ȱ�����ģ��ʵ��ͷ����ҵ�������γɹ�ģ�������ͼ��й�������ˣ�Ŀǰ������Դ��ҵؽ�蹹��רҵ�����淶���Ļ���������ϵ��

2�����߲����ƶ���ҵ������+����

(1)������Ժ���ڻ����ƽ���������+���ж���ָ����������

��������+���ǰѻ������Ĵ��³ɹ��뾭��������������ںϣ��ƶ�����������Ч����������֯������ʵ�徭�ô����������������γɸ��㷺���Ի�����Ϊ������ʩ�ʹ���Ҫ�صľ�����ᷢչ����̬����ȫ����һ�ֿƼ������Ͳ�ҵ����У����������������ںϷ�չ���й���ǰ��������DZ�����ѳ�Ϊ�����赲��ʱ�����������Ը���������ᷢչ������ս���Ժ�ȫ���Ե�Ӱ�졣

���������й��������Ѿ��γɵıȽ����ƣ����ջ������ӿ��ƽ���������+����չ�����������ܴ�����ϵ���������»�������������ҵ̬�ʹ��¹�������ģʽ���Դ�����ڴ�ҵ�����ڴ��º����ӹ�����Ʒ����������˫���桱��������Ӧ�����쾭�÷�չ�³�̬���γɾ��÷�չ�¶��ܣ�ʵ���й�����������Ч����������Ҫ���塣

2���й�������Դ��ҵ��������+��ģʽ�ںϲ���

1��ʵ�ֻ�������ѭ�����õ�����ں�

��������IJ�����������չ�ģ����Ҫ��������ˣ���Ϊ����������Ҫ����֮һ��ƽ̨�������ڼ��������ѭ�����õ��ںϡ�������ƽ̨�Ĺ�����������������ҵ�Ը��͵ijɱ���ȡ��������û���Ϣ��ͬʱ�ܹ����ٽ��ײ㼶�����ͽ��׳ɱ�����������ҵ����ҵ�п��ٷ�չ����ռ���൱���г��ݶ�ӡ�������+������Դ���ա��Ķ�λ�������Ǻܵ��͵�O2O(Online to Offline)���Ӧ�ã����ǵ��͵�����O2O������������������չ������ͳ��ҵ�������Ϣ���ĸ��죬���Ե��������ģʽ��������ʵ�֡�ͨ����������+������Դ���ա����ƹ�Ӧ�ã�δ�������γ��ǻ۳���������Դ�ۺϽ�������ṩ�̺͡�������+������Դ���ա���Ʒ��Ӫ��������ҵģʽ��

2)��������+������Դ��Ͷ���ʷ���

���������ʱ��г��ԡ�������+������Դ����ҵ���ã��ʽ�ӿ�롣���У������ա��ж����ա�С�ƹ������ձ�����ҵ�������Ԫ���ϵ����ʹ�ģ��

05

�й�������Դ��ҵ�ص�����

��չ����

1���㶫ʡ������Դ��ҵ��չ������Ԥ��

1���㶫ʡ������Դ��ҵ�г���ģ����

���ݹ㶫ʡ���ú���Ϣ��ίԱ��䲼�ġ��㶫ʡ������Դ������ҵ�滮(2010-2020)��������2009�꣬�㶫ʡ������������������ע��Ǽǵ�������Դ���վ�Ӫ��(վ��)Լ4������������Դ���յ���ҵ��2000��ң����й�ģ����(���ֵ3000��Ԫ����)����ҵ�н�100�ң�����������Դ���ĸ��廧��10000�����ҵ��Ա��140�����ˡ����ڽ��������㶫ʡ������ҵ�Խ��Ļ�������Ҳ�ڲ������ơ�

��2009�꣬�㶫ʡ������Դ��������2000���(�������Ӿ�����յ�������Դ)���������ֵΪ800��Ԫ�����У���ͭ�������ϵĻ�����Ϊ120��֣��ϸ���450��֣�������80��֣���ֽ1140��֣���ë25��֣�����̥8��֣�������Դ��ҪƷ�ּӹ�Ԥ������Լ1800��֡��ܵ���˵���㶫ʡ����2009������γɽϴ��������Դ�����г���ģ������Ϊ������ҵ�ṩ�����ԭ�ϣ�����Ϊȫʡ��ʡ�˺ܴ�һ���ֵ���Դ���ģ��Ի����ѹ��������Ҫ���ס�

2���㶫ʡ������Դ��ҵ�������

(1)��Զ����ѭ�����ò�ҵ

����ѭ������λ�ڹ㶫ʡ��Զ�������ʯ�����˸���ˮ�ⶫ�࣬�滮4030Ķ�����ڿ������衣һ�ڹ���ռ��750Ķ��Ͷ���ܶ�Ϊ5.2��Ԫ����ң���2006��6�¿�����Ͷ����Ӫ��������һ�ٶ�ҷϵ��ߵ��¡��������ɢ���������ҵ����ҵ��Ա4000���ˣ������ӹ���ͭ���ϸ�����������������������ÿ��60������ҡ�

���ڹ滮900Ķ������ͭ�ij������ij����ϵ����������ġ��̷ϴ������ġ��ϸ����ּ�ӹ����ġ��������з����ġ�����ͨ���������200����⳧���ȡ���2012���ȫ������Ͷ������ʵ����ѭ�����ø��ࡰ���п������Դ80��֣����У���ͭ30��֣��ϸ���25��֣�����15��֣������ϼ�����10��֡�

���ڹ滮2380Ķ������500����⳧�����ϸ����ּ�ӹ����ġ���ֽ�ּ�ӹ����ġ��Ͼɵƹܴ������ġ��ϵ�ػ��մ������ġ���ɫ������Ʒ�������ĺͿƼ��з����ĵȡ�2015���ȫ������Ͷ����ʵ����ѭ�����ø��ࡰ���п������Դ120��֣����У���ͭ40��֣��ϸ���40��֣�����20��֣������ϼ�����20��֡�

(2)�㶫������������Դ����������ҵ���ط���

2007�꣬��������������Դ������ҵ����ͨ�����һ����ܾ�ר����Ŀ������գ��Ǽ������������̨֮����ڵ��ļ��ɹ��һ����ܾ����յĶ����������ؽ���Ͷ�����γ�����ӹ�150��ֵķϾ��������������Ч����㶫ʡ��ɫ������Դ��ȱ��ì�ܡ�

�û����ǰ����ҹ淶������Դ������ҵ�Ĺ���Ҫ�����һ����ܾ�������ķϾɽ�����Դ�����ӹ���Ȧ���������Ե�������Ŀ��Ͷ��10��Ԫ����ҡ���2007��10�£����ؾ����ۼ����Ͷ��4.53��Ԫ����ң�������ʩ��������ɣ�������פ���ص�12����ҵ����Ͷ���Ρ�

(3)�����л���������Դ��ҵ

�����л���������Դ��ҵ��Ŀ�Ǿ���������������������㶫ʡ����������������������ۺ�������Ŀ���ǹ㶫ʡ�ص㽨����Ŀ���ɹ����������������и��ӵ�Ͷ�ʿع�����˾�������衣��һ�����Ϊ1200Ķ������ҵ30�ң���ӹ����ý���������������91.17��֣������������������ɴ�85��Ԫ���괴˰Լ1.5��Ԫ���ɽ���Ͷ���ҵԼ5000�ˣ���Ϊ�㶫ʡ��һ��Ȧ��ʽ���������������ӹ�ʾ������

06

�й�������Դ��ҵ

�ص���ҵ��Ӫ��������

1���й�������Դ��ҵ��������

1����ҵ�г����жȷ���

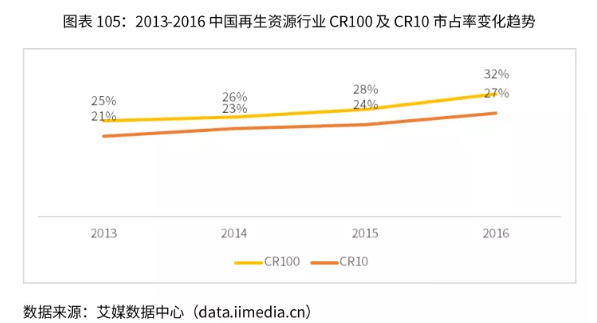

Ŀǰ���й�������Դ��ҵ�г����жȽϷ�ɢ����Ҫ����ữ�����������Ϊ������ģ���ϵ���ҵռ�����������Ϊ����ʽ�ġ�û�й淶��ҵ����ɢ��������2016��ĩ���й�������Դ������ҵ����ԼΪ10���ң�ǰ������ҵ����ռ��Ϊ32%��ǰʮ����ҵ����ռ��Ϊ27%����������������������Դ��ҵ����淶����չ���г������������ң�ͷ����ҵ���ӿ췢չ���ﵽ��ģ���ϵ���ҵ����Ҳ�ڲ������࣬����������С����ҵ����������������̭����ҵ�г����жȽ�������ߡ�

2)��������������

�ӵ����ֲ�����������������������Դ��ҵ����߾������ƣ�2017�꣬��ǿ�����ҵ�����Ի���������ռ40%����Ӫ��ģռ43.2%��������ռ66.13%����ηֱ��ǻ��ϡ����������������ϡ����С������ȵ�����

3)��ҵ��ǿ��ҵ��ģ

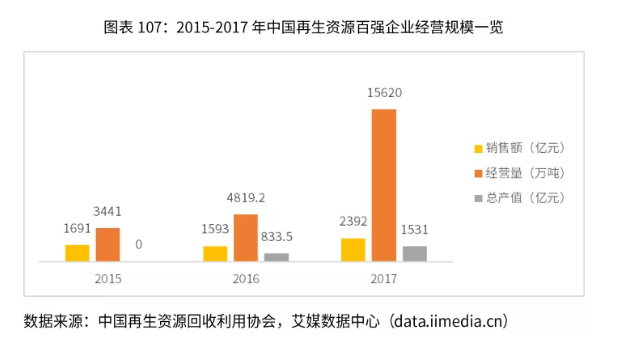

2017�꣬�й�������Դ��ҵ��ǿ��ҵ�������ܶ�������2392��Ԫ����2016��1593��Ԫ����50.2%����Ӫ����Ϊ15620��֣�ͬ�����������ࣻ�ܲ�ֵΪ1531��Ԫ��ͬ������53.6%��Ŀǰ���й�������Դ��ҵ����������л�����չ��ͷ����ҵ���Ͻ��̼ӿ졣

07

�й�������Դ��ҵ

Ͷ����ǰ��Ԥ�����

1���й�������Դ��ҵͶ������״

1��������Դ��ҵ�����������

��������������Դ��ҵ�ķ�չ�ٶ����г��ȶ��ܵ��г��Ĺ㷺�Ͽɡ�������2016�꣬������Դ������ҵ����Ͷ�ʸ߷��ڣ���·�ʱ�����ӿ�룬�г��������漤�ң����ʱ��ĸ������������Ҳ�Ӿ���������Դ��ҵ�ڵIJ������顣���⣬����������Դ��ҵ�����ʽ��ܼ����Ͷ����ܼ��Ͳ�ҵ��������һ��ҵ��ת���������������䷢չ����ļ���Ҫ��Խ��Խ��;����ά��������������Ӫ�����ʽ��֮�⣬���²�Ʒ���¼�������װ���������ʽ��������Ҳ�Ƚϴ��ɴ˴�������ҵ����������

δ���������ߴ��������£�������Դ��ҵ��չǰ���������ã�������Դ�г����������¡�˳Ӧ�淶�����г�������ģ���ķ�չ���ƣ���ҵ�г����ᷢ�������ԵĽṹ�ı䣬������ʵ������ҵ��ͨ���г���չ��ҵ�����ϡ��չ������ȷ�ʽ��ʵ�ֲ�ҵ����ҵ���ģ�����ţ�����ռ�г�ռ���ʡ����������Դ��ҵ��������������ʢ��

2��������Դ��ҵ���з���

��ʮ��������������Դ��ҵ�Ŀ��ٷ�չ������һ���Ƚ��������ҵͨ�������������ҵ��չ������ʽ����⣬���������귢չ��������ҵҲ����˱Ƚ����������Լ�����Ч�棬���нϺõķ�չǰ������������Ҫ��������Դ������б��ֽ�Ϊͻ����12��������ҵ�����̵㡣12����ҵ�У��������е������ϻ����������ɽӥֽҵ��ԥ�⡢���в�ҵ����ҵ��������������ϻ������ӷ��ҵ����ҵ������ʱ������Խ�������ĿǰӪҵҵ����չ�ȽϿ�ǰ����ҵ�ֱ��о���ֽҵ��ɽӥֽҵ��ԥ���Ǧ�����в�ҵ������������ϻ��������ϻ����ȡ�

|