�й������ҵ���չ

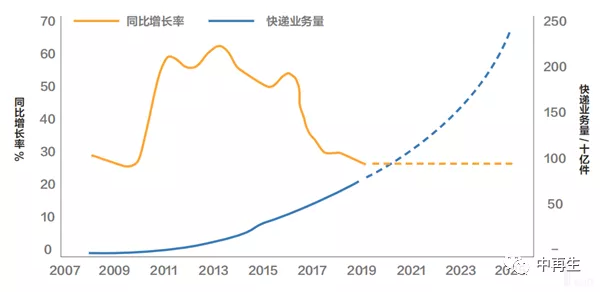

���������ҹ������ҵ�ڵ�������Ĵ����³��־���ʽ��չ����ʮ���塱�ڼ䣬���ڿ��ҵ�������� 5 ��(2012-2016 ��)���� 50% ���ҵĸ���������2017 �꿪ʼ���ҹ����ҵ����������ʼ�Ż���Ϊ 28%��2018 ��ȫ�����ҵ���ۼ���� 507 �ڼ���������Ϊ 26.6%(��ͼ 1-1)��

�ݿ��ҵ��ʮ���塱ʱ�ڷ�չָ�꣬2020 ���ҹ��Ŀ�������ﵽ700 �ڼ����˾������ 2000 ��� 0.01 �������� 2020 ���Լ 50 �������ſ����ҵ�Ŀ��ٷ�չ����ػ������⽥��ͻ���������Ŀ�ݰ�װ���������ձ�����������������Դ���˷ѣ����һ�����ϴ�Ļ���Ӱ�졣

��ݰ�װ����

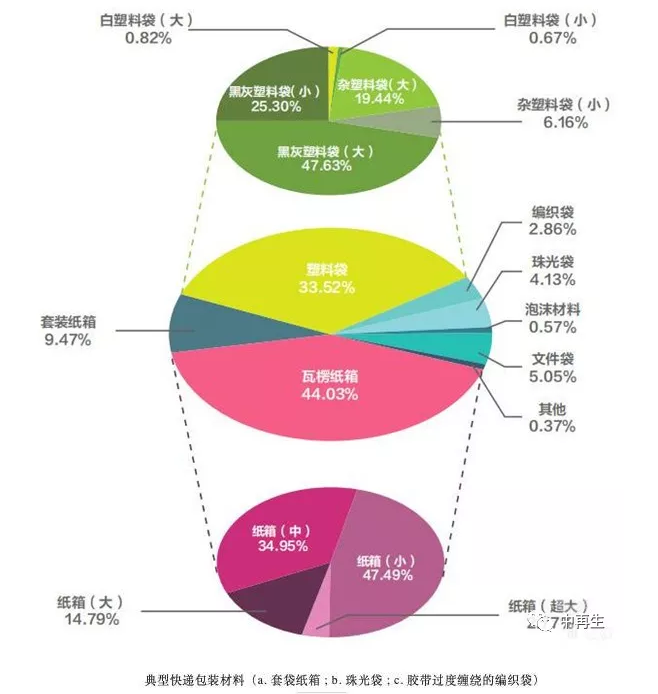

�ҹ���ݰ�װ������ֽ������ϴ�Ϊ�������ݱ���Ŀ������о�(���ͼ 1-2)��ֽ�����ݰ�װԼռ 44.03%(��������)�����ϴ����װԼռ 33.5%���״�ֽ��Լռ9.47%��������װ������Ҫ�DZ�֯��(�����������ת��֯��)����ĭ����ļ����ȡ�

����ֽ��������Ҫ�Ŀ�ݰ�װ���ϣ�����ռ������������еȺ�С���ֽ�䣬�ֱ�Ϊ 34.9% �� 47.49%(��� S1-1 �б�)�����ϴ�ʹ��������������ֽ�䡣�������ϴ����ݰ�װ��Լռ���������� 73% ���ɷ���ֱ��������һ����ֻ�ɫ���ɫ;Լ 25.6% �ɷ��Ϻ�����ԭ���ϻ��������һ����ֻ���ɫ;����ȫ��ԭ����(PP ��PE ��)�����Ĵ���ɫ��ݰ�װ���ϴ���ռ 1.5%��

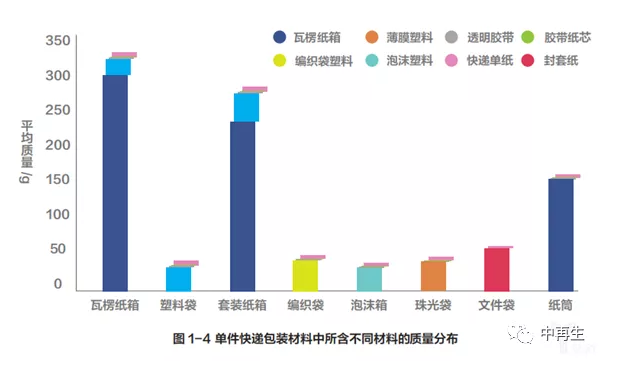

��ݰ�װ������Ҫ��������ֽ�䣬���ϴ�������������˵��Լ������ȡ�����ֽ���ݰ�װ��ƽ�������� 329 g����������ֽ 304 g����䱡Ĥ����16.8 g�����Ͻ��� 2.7 g, �˵�ֽ4.5 g������о������Ϊ 0.22g ( �������ݶ������ݲ��Ϲ���Ȩ���� )��������װ����������ͬ��ɵ������ֲ��μ�ͼ 1-4��

���о����������������������о�����(������� 1)���ҹ������ݰ�װ������������ 2000 ��;�� 2.06 ��������� 2018 ��� 941.23 ��֡�����ʩ����Ч�Ĵ�ʩ���Կ��ƣ�����ǰ�����ҵ�ķ�չ���ƣ�2025 ���ҹ���ݰ�װ�������������ﵽ4127.05 ��֣������Ӵ����Դ�����ͻ���ѹ����

���ղ������ͣ��ɽ���ݰ�װ���Ϸ�Ϊֽ����������ࡣ2018 ���ҹ�������ֽ�����ݰ�װ����856.05 ��֣�ռ��ݰ�װ���ϵ� 90.95%���������װ����85.18��֣�ռ��ݰ�װ���ϵ�9.05%��

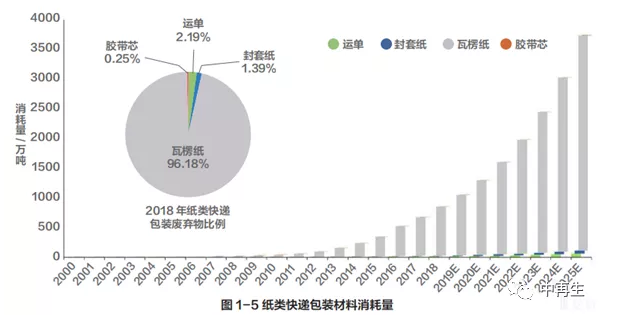

ֽ���װ����������ֽΪ����ռ�ȴ� 96.18%������ֽ����ϰ����˵����ļ������ף��Լ���Ӱ�װ���Ͻ���о���ϼ�ռ�� 3.82%��2018 ���ҹ������ҵ����ֽ�������� 823.3 ��֣�����˵� 18.71��֡����У�����˵��ַ�Ϊ�����˵��ʹ�ͳ�˵�����ͳ�˵�һ��������������ԼΪ 7.5g�������˵�������ԼΪ��ͳ�˵��� 32%��2018 ���ҹ��ĵ����˵�ʹ����ԼΪ 70%����ͳ�˵�Ϊ 30%�����������˵���ʹ������ߵ� 90%������Լ 5 ����˵���ֽ(���ͼ 1-5)��

�������װ������Ҫ�������ϴ���Ĥ(��������������䱡Ĥ����)����֯������ĭ�䡢������������������ϵȣ�������ͨ���ϴ���Ĥռ����ߣ�����ռ�ȴ� 62.90%�����ڿ�����ϴ���Ĥ��Լռ���������� 80% ���ɷ��������ġ����Һܶ���������Դ�����������������л����һ��������Ⱦ���ҿ��ܶԽӴ������װ���ϵ������ߺͿ��Ա�����彡����������Ӱ�졣

Ŀǰ��������δ��̨���ڿ�ݻ��P��Ӧ��װ���ı����ܶ���������������Խϴ��ֽ����ݴ����л����װ�����ڰ��������ӹ��������ϣ��������ݴ����������ȣ���Щ�����ϻ����Ѷȴ��Ҽ�ֵ�ϵ͡�

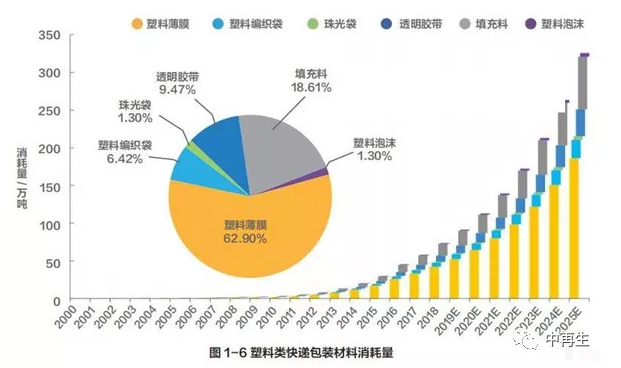

2018 ���ҹ�������ϴ�(���ݴ� / ������)�������� 15.85 ��֡�Ϊȷ������ڷּ��Լ���������в�����������ʹ�ý������и�����װ�����ڱ���Ŀ��������ֽ�����������������ԼΪ 1.5-2 �ף������ڹ��Ȳ��Ƶ�����2018 �������Ľ����ܳ��ȳ���398���ף������ﵽ 8.1 ��֣�������Ľ���о4.4 �ڸ����ϼ� 2.1 ��֣����ͼ 1-6��

�����������װ���ϣ���������ռ۵ͣ�������������ȫ������������������������У���������ҵ�����ܴ�ѹ����������ԣ��ҹ���ݰ�װ���ĵ�ֽ�ʺ����ϲ����ѱƽ�ǧ��ּ�������Ѹ����������ݰ�װ�����ľ��úͻ������۲��ݺ��ӡ�

��ݰ�װ��������������

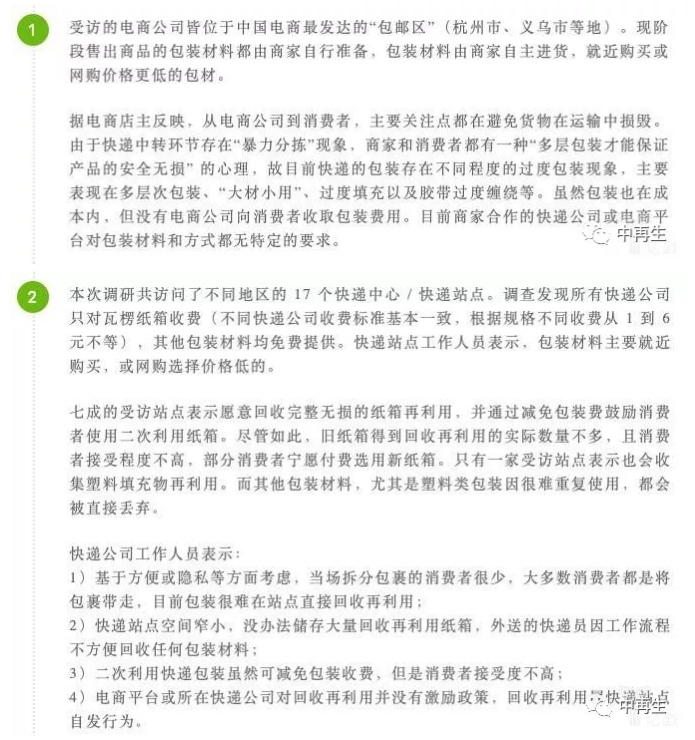

��Ե���ƽ̨�Ϳ�ݹ�˾��װ����ʹ����״�Լ��ڲ�ͬ�����Ļ��������������2019 �� 7 ���� 9 �±���Ŀ�Ŷ�ͨ���绰��̸�Լ�ʵ�ص��ж� 18 ��ʡ�С�37 ����У�������Լ� 4 �ҵ��̹�˾���вɷã��������� 200 ��λ�����Ա���������̵�������ݹ�����Ա���������������ڹ�����Ա(���ࡢ����)��ʰ���ߣ������ܱ��������Լ�������תվ������Ա��

�����Ǿ���������У������ҵ����Ŀǰ�������������������������Ա��������ʰ���ߡ���У����ҵ������ÿ�춼�ᾭ��������Աһ������ɸ�飬���������ڱ�����Աɸѡǰ����ܻ����о����ʰ���߷������ܷ���Ҳ��ʾ��������ֽ��ʢ�������������ᱻ����ˮ����Ⱦ����Ⱦ���ص�ֽ��ͨ�����ᱻ���ա�

��ĭ������������ᣬֻ�н��뱻�û�����Ա����գ����ɻ�����Ա������ձ�֯�����������������������ϰ�װ�����ռ���������������������������תվ���ܷõı�����Ա�ƣ��������˳�С����Уȥ��������תվ�Ĺ��̣������Ѿ�����������ֽ��Ĵ��ڡ��߷õ�����������תվ��ֻ��һ�һ����������������з��ҿɻ��յİ�װ���ֽ�䡢��ĭ�䡢��֯���ȣ��������ұ�ʾ������������תվֱ�ӽ���������������ϵͳ��������������ճ���

���⣬�ԡ��Ϻ���������������������ʵʩ�����������Ļ�����Ա�Ѿ�������ɢ������Ŀɻ��տ�ݰ�װ(������������������ֽ���ֽ���ݰ�װ����ĭ���Ϊ�ɻ�����)��ֵ��ע����ǣ�������ϰ�װ(���ϴ���������������)����������������Ϊ�����������������ٷ�����ϵͳ��Ҳ��Ϊ��ֵ�Ͳ��ᱻ����ʰ�����ռ�����ǹٷ������������ɴ˿ɼ�������ʵʩ���������������Ϸ����ﲢ����Ŀǰ�Ļ�����ϵ�еõ���Ч���ٴ����á�

��ݷ����ֽ��

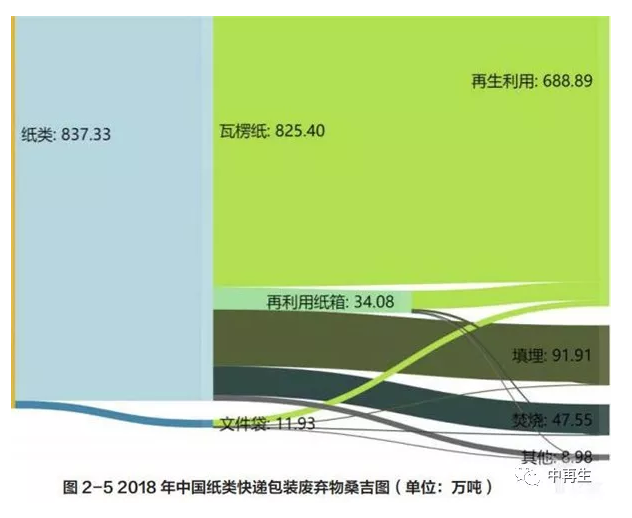

���鷢�ֿ��ֽ�����װ������ֻ�в��� 5% ���ظ�ʹ�ã�����������Լ�� 80% ��ֽ�䱻���գ�����Լ 15% ���������������� 2018 ��Ϊ�����ҹ������ҵ������ֽ���װ���� 837.33 ���(��������ݵ���ֽ)�������ļ�����ֽ 11.93 ��֣�����ֽ�䡢ֽͲ�ͽ���о������ֽ������ 825.40 ��֡������н���Լ 34.08 ��ֵ�����ֽ�䱻�ظ�ʹ�ã�ͨ����������ҵ���յ�Լ�� 688.89 ��ֿ�ݰ�װ��ֽ(����ֽ 679.43 ��֣��ļ��� 9.46 ���)��

����õ����ֽ���װ��������������Ϣ��ͼ 2-5 ��ʾ��

��ݷ��������

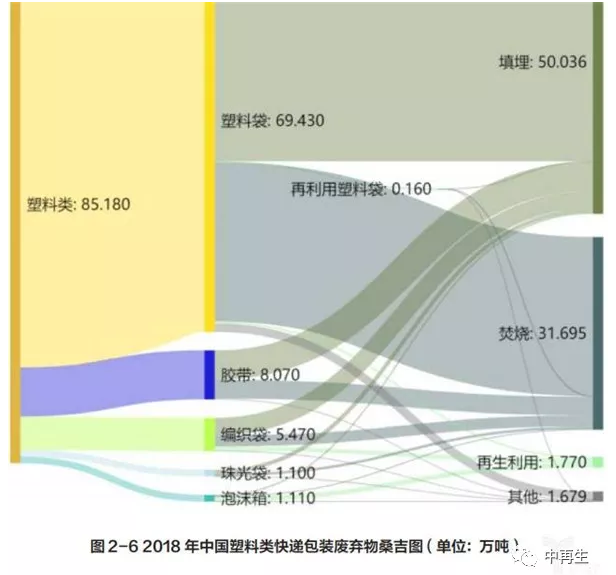

�������װ������ֻ����ĭ��õ��϶���գ�������ԼΪ 70-80%��δ���յ����������������������ռ��Լ 95% �Ŀ�����ϰ�װ����Ϊ���ռ۵ͣ���ճ�������Ͻ������˵������еĻ������������������ջ����������һ�𱻷��ջ������� 2018 ��Ϊ�����ҹ������ҵ�������������װ���� 85.18 ��֣��������ϱ�Ĥ��(������䱡Ĥ)69.43 ��֣���֯�� 5.47 ��֣����� 1.11 ��֣���ĭ�� 1.10 ��֣����� 8.07 ��֡�

�����������ݰ�װ������������ѡ������ɱ��ߡ���������ͣ���ɵ�ǰ�ҹ���ݰ�װ������Լ 99%(������)��������������������ݰ�װ���ϻ������������������Ӵ��˻�������ѹ����Ҳ����������ɱ������������⣬�������ϰ�װ��Ϊ��ʯ�����ϣ������ջ��������������������Դ���˷ѣ�Ҳ������Ⱦ����������������������������Ϣ��ͼ 2-6 ��ʾ��

ȫ��������̼�ŷŷ���

ͨ�������������۷���(LCA)�Կ�ݰ�װ���������ڸ����ε�̼�ŷŽ�����������������ʶ���װ����̼�ŷŵĹؼ�Ӱ�����غ��ƶ�������ԵĿ�ݰ�װ��ɫ�����ߣ����ڿ����ҵʵ�ֽ��ܼ��š�����Ŀ���й����������ҵ�ֽ���ʹ�õĸ����װ����Ϊ�о�����������ֽ�䡢����ļ��������Ͽ�ݴ�����֯������ĭ��ȣ��Լ�����˵�������������ϵȸ�����װ���ϡ�

��ݰ�װ���ϵ�������Լ����������չ��������Լ�������Դ�����պʹ��õ�ȫ���̽��з�����������������̺ͷ����ε���ص��������ݣ����� LCA ���� �� ISO14000 ϵ �� �� �� �� ���˲�ͬ���Ͱ�װ���ϺͰ�װ��ʽ���������ڹ���(����ԭ���ϡ���װ������������ͻ��մ�����)��̼�ŷ�����(����λ������Ϊ���ܵ�λ)�������ij���ݰ�װ���������������˿�ݰ�װ��ȫ�������ڵ���̼�ŷ�����

ԭ���Ͻ���Ҫָ���ο�ݰ�װ���ϵ���Ҫԭ���ϵ�����������̡�������ֽ���ԭ���Ͻδ��ڴ���Ȼ�л�ȡ��Ȼ��Դ(��ľ��)��ʼ���Ƴ�ֽ����������������ԭֽ��ƷΪֹ����װ���������ӹ����̵�ϵͳ�߽���ָ���ṩ��ݰ�װ���ϳ�Ʒ֮ǰ����ԭ���Ͻ��еļӹ�������

��������ԭֽ�Ļ�����Ͷ���ռˮ����ī��ˮ���缰��е�豸���ĵIJ��͡�ú�ȸ������Ϻ���Դ������Ƴ�����ֽ��Ϊ�����ε�ϵͳ�߽硣��ݰ�װ���ϻ��մ������о���ʹ�ù��Ŀ�ݰ�װ���Ͻ��л��ա����������Լ����յĴ���(��������)�������IJ�ͬ�̶ȵĻ���Ӱ�졣

���ڿ�ݰ�װ���ϵ�ȫ�������ڹ��̽ϳ��������ռ���ȷ�����ݣ��������ݻ�Χ����������װ�����з���ҵ�������ﴢ�桢�豸�۾��뱨�ϡ�ά��ά������ࡢ���ɷ����г�Ӫ���������칫�����ȹ����������Ļ���Ӱ�졣

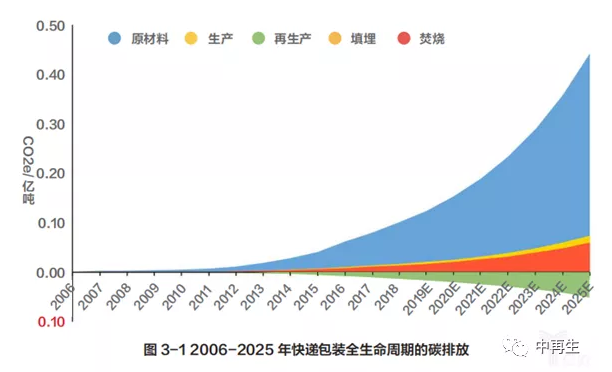

�����ݰ�������������������ϡ�2010 ���ݰ�װ���� 61.15 ���̼�ŷţ�2018 �꼤����1303.10 ��֣�����ֲ 7.1 �ڿ���ľ�����к͵���������ȡ��Ч����ɫ�����ߣ�2025 ���ҹ���ݰ�װ��ȫ�������ڵ�̼�ŷ������ﵽ 5706.10��֡��ɼ�����Լ����Ŀ�ݰ�װ̼�ŷţ�����ƽ̨�Ϳ�ݹ�˾�ƶ���ʩ�п�ݰ�װ��ɫ������ʮ�ֽ��ȡ�

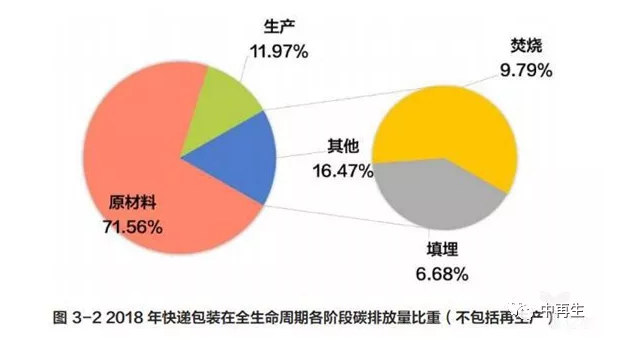

��ͼ3-2 ��ͼ3-3 �п�֪����2018 ���ҹ���ݰ�װ�������������ڸ�����(����������)��ԭ���Ͻ�(71.56%)��̼�ŷ���ռ��������ý�ռ���ؽ�С(���� 9.79%������6.68%)��������(11.97%)ռ����С��

���ϱ�Ĥ��װ��ԭ���ϡ������ͷ��սε��ŷ���ռ���ؽ���������ֽ��ԭ���Ͻ���ߴ� 62.31%�����պ������θ�ռ 22.69% ��12.92%���������Ҫ���� PE Ϊԭ�ϵ���������Ĥ��Ҳռһ���ı��ء����ݺ��ӵ��ǣ�2018����տ�ݰ�װ���ϵ�̼�ŷ���Ϊ 137.53 ��֣��������ϰ�װΪ 64.86 ��֣�ռ���ŷ�����47.16%��

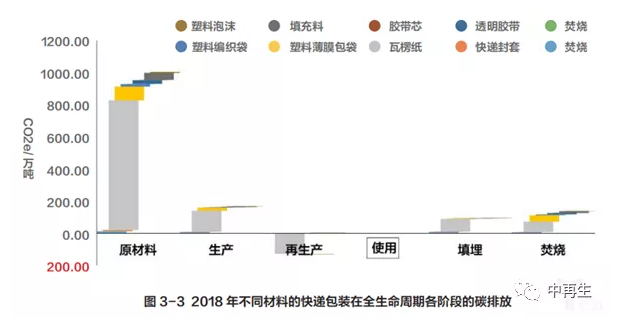

���ϰ�װ�ڷ��սε�̼�ŷ�ռ��Զ�����������ε�ռ�ȡ��ɴ˿ɼ�����ݰ�װ����̼�ŷ���Ҫ��Դ������ֽ�����ϱ�Ĥ��װ����������������Զ�������������װ���ϣ��Կ�ݰ�װ��ȫ������������̼�ŷ���Ӱ��ϴ�

Ͷ���ƹ��ѭ����װ��(��)�����Ͷ�һ�������������һ���Ա�Ĥ��װ���ϴ�����������ֹ���Ȱ�װ���ƹ�ʹ����ɫ��װ���ϣ��ٽ���װ�����������εļ��ţ������������װ���Ϸ��գ����Կ�ݰ�װ��ҵʵ��̼������������Ҫ�����á�

�������ɱ�����

���������������ɱ�������������������������ڳе��Ŀ�ʶ������г��ۺ���ijɱ������й��ش�����У���ݰ�װ���������Ѿ�ռ���������������� 93%�����ִ��ͳ�����Ϊ 85% ��90%��[08] ��ݰ�װ��Ϊ�����������������������Ӵ��˻�������ѹ����Ҳ����������ɱ������ӡ�

���ڳ��������������������ɱ� - Ч������о�����������������������İ�װ�������������մ����ijɱ������л��������Ŀ�ݰ�װ�����ﴦ�����ò��������ڡ������������������������������ɱ�����о������������л������������Ŀ�ݰ�װ�����ﶼ���ճ��������������гɱ� - Ч������������ݰ�װ����������������������ɱ���ͬ����ͨ���������Ĵ����ɱ���

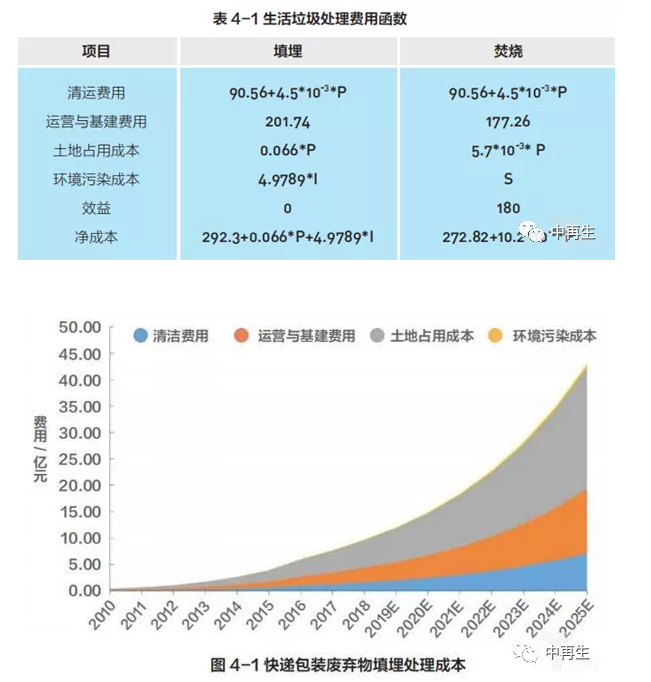

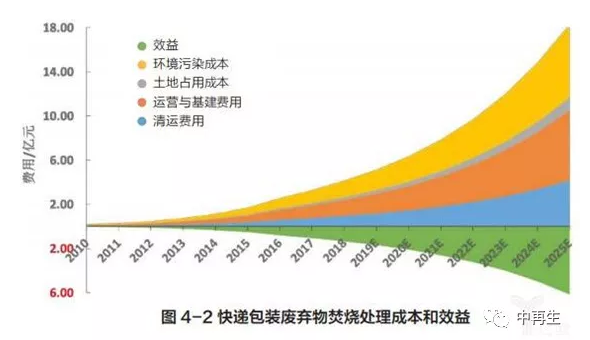

�����е������������óɱ������ռ������䡢ת�˺ʹ����ɱ������У�����������ط��ð������������˳ɱ�����Ӫ�ͻ����ɱ�������ռ�óɱ���������Ⱦ�ɱ���Ч�棬���嵥λ�����ɱ����� 4-1����������Ļ����ɱ�����������������Ҫ����ȾԴ������������Һ�Ļ�����Ⱦ�ɱ������մ����Ļ����ɱ�ϵͨ�������ɱ�����������fӢ�°��ɱ���Ч��ָ�������շ������롣

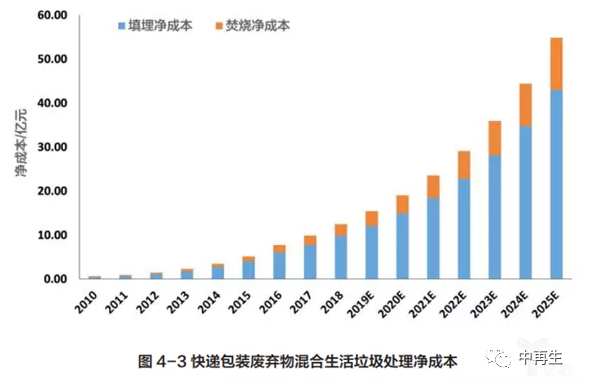

�ô˷������㣬ƽ��ÿ�ֿ��������������Ĵ�������Ϊ705 Ԫ����������ռ�����ز����ijɱ������2018 ��Ϊ�������� 138.13 ��ֿ�������������������� 9.74 ��Ԫ����������ռ�óɱ� 5.22 ��Ԫ����Ӫ��������� 2.79 ��Ԫ�����˷��� 1.61 ��Ԫ��������Ⱦ�ɱ� 1265 ��Ԫ��������ȡ��Ч�Ĵ�ʩ���� 2025 ���ҹ������ݰ�װ���ﵽ 608.71 ��֣��������ô� 42.92 ��Ԫ��

ƽ������ 1 �ֿ������������� 511 Ԫ������ס���������ġ��й����н���ͳ���������2016 ���ҹ�����������������ߴ� 60%�������ձ���Ϊ 38%�����˱������㣬2018 ���ݰ�װ������Ϊ 81.27 ��֣���������Ҳ���� 4.15 ��Ԫ����Ȼ�����������շ�������˲��־���Ч�棬��Ч��Զ���ڳɱ���2018 ����������Ч����ﵽ 1.46 ��Ԫ�������ɱ�Ҳ��������2.69 �ڡ�

����������Ϊռ�����������С������ռ�óɱ��ϵʹӶ���λ���������ɱ��ϵͣ�����ֵ��ע��������������������Ļ����ɱ����������˿��ܶȴ�ĵ����������������յĻ����ɱ��ɸߴᄏ�ɱ���80%�����ι������� [10] ��Ա����������ճɱ����о���Ҳָ�����������ջ�������fӢ������Σ�տ�����Ⱦ���ʹ�趨�ŷű�Ҳ�����ܱ�֤����ֵİ�ȫ�ʡ�����Ⱦ�������ij���������Ȼ��Ծ���������в��Ҳ�ƱؼӾ������ʧ������������������������Ĵ����ɱ���

����ƽ̨�Ϳ����ҵ��װ��ɫ���Ա��о�

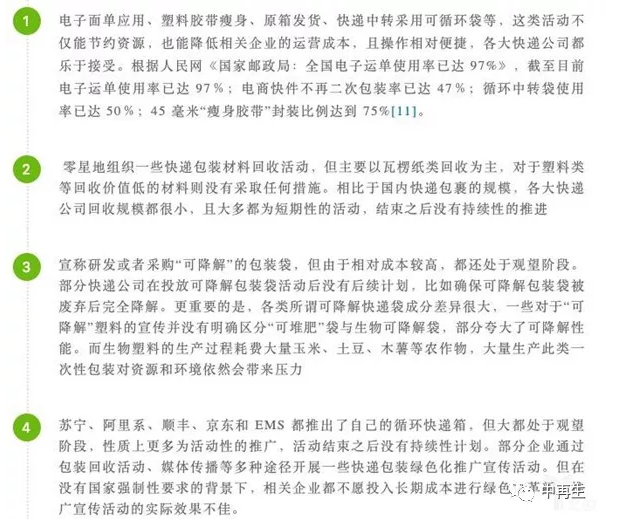

���ֵ���ƽ̨�Ϳ����ҵ��ɫ���Աȷ�����ݲ����Ĵ�����װ���������ܵ��˵��̡����������ҵ�������ߣ�����������ܲ����Լ�ѧ��Ĺ㷺��ע�������ҵҲ���ڻ����з���ɫ��װ���ϺͰ�װ��ʽ�����硰��������ġ���ɫ�ж��������������ġ������ƻ����ȡ�����Ŀͨ�������ҵ��������α��桢������Ϣ��ý�屨���ȶ�;���ռ������˵���ƽ̨�Ϳ����ҵ��ɫ����Ϣ���������£�

����֮�⣬������Ӫģʽ�IJ�ͬ����ͬ���͵���ҵ�ڿ�ݰ�װ��ɫ���ٴ��ϳ��ֳ�һ�����죺�����̳Ǻ����������� B2C ģʽ�ĵ���ƽ̨���Ҷ����Լ���������������������������������װ�����������ʹ��PE ���ϻ�ҵ�߽��ϣ�ֽ��������ʱ�����ӡˢ���� logo ��ͬʱӡˢ�ɻ��ձ�־��PE ���ϻ�ҵ�߽���������װ���Ϲ����л���Ӱ���С��������ڻ��ղ��ϣ�ʹ����ԭ���ϰ�װҲ�������ص���Դ�˷����⡣��� C2C ����ƽ̨�Ϳ����ҵ�������Ҵ��� B2C������ҵ�İ�װ��ɫ���ٴ��Ե��Ժ�һЩ������ϵ���£���è���� B2C ģʽ���Ա�����C2C ģʽ��������ϵ����ƽ̨����������г��ݶ�ռ�ȽϸߵĿ�ݹ�˾������Ͱ�����ͨ���ϴԲͨ����ͨ(����ͨһ�)��ͩ®ϵ��ݹ�˾���ϣ������˰�������г����ɷݶ�IJ������ˣ������������������˵���ɫ��װ�ƻ���Ȼ������ͨһ�ʹ�õĿ�ݴ���Ϊ��Դ���������������Ƴɣ���Ȼ���Խ�Լ��ʯ����Դ�������ա������Ĺ����л������ݺ��ӵĻ�����Ⱦ��EMS ��լ���Ͱ�װ���Ϻ͡���ͨһ������ơ��ڿ������ҵ�У�˳���Ը߶�����Ϊ�������������װ���Լ�����ϵ�����������װҲ����������Ϊ����ƴ���Ϊ 2015 ������� C2C ģʽ��ҵ����Ҫ�����³��г��������̼������õĿ������˾�밢��ϵ���ƣ�����ģʽ�µĵ��̼���ݰ�װ���ϲ���ָ��ɲ�����������Ŀ�ݹ�˾�����������ӹ�����Ϣ��֪ƴ����Ƿ����ƽ̨��פ�̼ҵĿ�ݰ�װ��Ϊ���й淶���������ֵ���ƽ̨������ҵ��ݰ�װ��ɫ���ٴ����