1、各省制定危废处置中长期规划,政策不断完善

(1)各省出台危废中长期计划近期很多地方出了危废的中长期规划文件,政策驱动下行业需求还是有上升空间。其中浙江、四川、陕西做出了2020年危废集中处置能力的具体规划,山东对“十三五”期间的危废和医废利用能力做出了规划,广东省给出了2020年危废和医废明确的处置率目标。各省都力争实现危废供需匹配。

2、全国危废产生量超亿吨,产能缺口巨大

国内危废实际年产生量或超亿吨。根据《中国环境统计年鉴》,2017年我国危废产生量约为6937万吨,10年复合增长率高达20%,但由于环境统计年鉴的数据来源于企业自主上报存在漏报情况(2007年年鉴统计值为1079万吨,但更为全面的第一次污染普查的当年危废产生量达到4574万吨)。因此假设未纳入统计范围的的产生量每年保持稳定,则以2017年统计年鉴的产生量和近五年复合增速为基础,可以测算得到2019年国内危废产生量达1.27亿吨,同比增长10%。

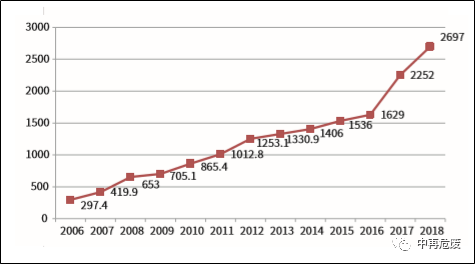

图表1:2006-2018年危险废物实际收集和利用处置量(万吨)

进一步从对应的处置能力来看,2019年末国内危废许可证产能约1.18亿吨,仍不及产生量,同时考虑到产能负荷情况,实际被处理的危废量更少。根据《全国固废防治年报》2018年末危废实际收集和利用处置量仅2697万吨,整体危废处置率仅24%,产能利用率也仅只有26%。危废的实际处置与产生仍存巨大缺口,危废处置市场前景依然广阔。

来源:中再危废 |