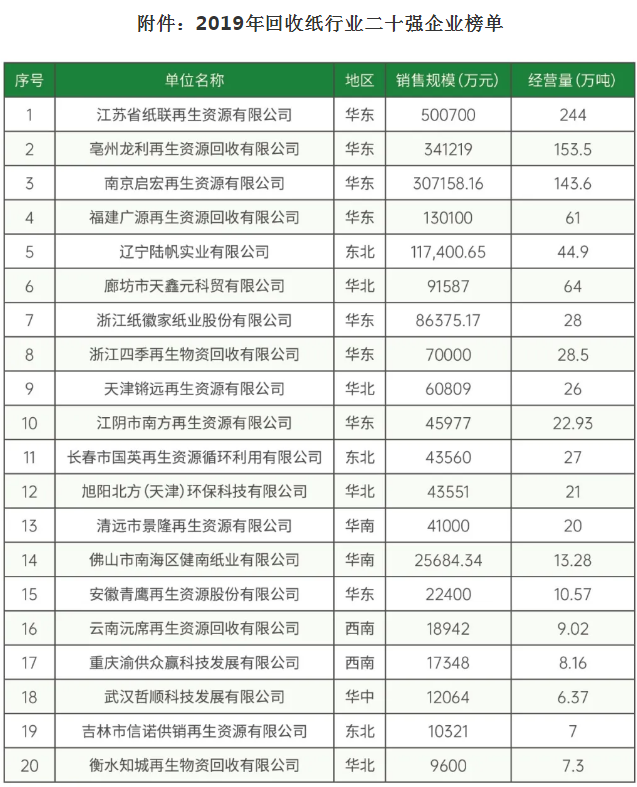

由中国再生资源回收利用协会废纸分会组织的“2019年度回收纸企业经营状况调查”已经结束,本年度有100余家企业参与调研。根据企业实际经营情况,废纸分会认真分析研究编制了《2019中国回收纸行业发展报告》,并根据各个企业年度经营情况排定了“2019年回收纸行业二十强企业榜单”。

2019年,受多个政策叠加影响,我国回收纸行业发生了深刻变化:生活垃圾分类全国推进,原有回收纸行业主体和运营模式发生重大变革;禁止洋垃圾入境政策深入实施,进口废纸浆大幅增长;新《固废法》压实地方政府回收体系建设责任,强化废弃物去向和回收渠道规范管理;“无废城市”全域实施,对再生资源回收体系提出新的目标要求;快递包装物治理提出新要求,多方共治建立社会回收闭环体系达成共识。

2019年-2020年,回收纸价格指数呈两边高、中间低的“凹”字形走势。在进口回收纸审批量每年递减约40%的情况下,国内回收纸市场两年内并未出现供不应求的局面,价格没有出现异常增长,间歇出现震荡式调整。一季度稳步上涨,二季度高位盘整后快速下跌,三季度在低位运行,四季度快速回复。全年平均指数2064元/吨,最高点2,347.88元/吨,最低点1,892.06元/吨,振幅124.09%。

单体回收纸打包厂数量方面,2019年国内经营量100吨/天及以上单体回收纸打包厂达到265个,较2018年增加45个,增长率达到20.4%,回收纸规模化经营趋势进一步凸显。经营量50-100吨/天单体回收纸打包厂数量为1,374个,较2018年增加185个。其主要是随着纸厂国内回收纸采购需求增加,采购力度加大;加上回收纸价格总体处于历史较高位、各地深入推行垃圾分类政策,进一步推动回收纸打包厂数量得以增长。此外,经营量30-50吨/天单体回收纸打包厂数量为3,924个,数量远多于50-100吨/天、100吨/天及以上单体打包的和,说明我国目前仍然是以体量小的回收纸打包厂居多,行业集中度仍有较大提升空间。同时,2019年经营量30-50吨/天单体回收纸打包厂数量较2018年增加581个,增长率为17.4%,相较于去年的75.2%增幅明显放缓。

2019年,二十强企业发展表现以下特点:

一、二十强企业经营指标持续下降,平均净利率有所下降

(一)2019年我国回收纸企业二十强的销售规模为199.58亿元,较2018年减少74.89亿元,降低了27.29%;经营量为946.13万吨,下降16.68%;净资产总额为31.31亿元,增长了9.18%。造成这种现象的原因主要有以下三方面:一是由于造纸企业不接受回收企业带票销售或带票销售只给回收企业支付7%-8%的增值税成本,造成绝大多数正规企业“开不起发票”,限制了经营规模的扩张。二是行业规范的指导性文件尚未出台,规范回收企业面对无证经营、逃税漏税、环保消防零设施等低端经营条件,转而经营废钢铁加工等有行业规范条件、投资规模有门槛的领域。三是国家税务总局《企业所得税税前扣除凭证管理办法》(以下简称“28号文”)颁布后,多地停止了收购发票的使用,回收企业面临着如何获取成本进项凭证以及证明交易真实性的巨大难题,导致其不得不缩减规模甚至暂停回收业务。

(二)2019年,中国回收纸二十强企业平均综合毛利率为6.19%,较2018年下降了5.88个百分点,同比减少了48.72%。主要是因为2019年回收纸价格在2月底达到全年价格最高点后,出现了波动下跌态势,下半年价格有所回升,但回升动力不足,全年同期价格显著低于2018年,导致行业的平均综合毛利率明显低于上年度。

(三)2019年,中国回收纸二十强企业平均净利率为2.74%,较2018年下降了2.67个百分点,同比减少了49.35%。结合前二十强企业整体经营情况,2019年回收纸企业经营量和销售收入均呈现持续下降趋势,但平均净利率同比下降幅度超过经营量和销售收入下降幅度,除外部经济压力、政策导向等外部因素影响,净资产投资增加、管理成本增加、环保设施运营费用增加等内部因素,均导致回收纸企业盈利水平总体下跌。

二、前端回收站点数量大幅增长,分拣中心数量有所减少

2019年二十强企业回收站点总量为1,417个,较2018年增加了634个,增加了80.97%;分拣中心数量为116个,较2018年减少了18个,减少了13.43%。二十强企业前端回收站点数量增加,说明回收纸企业在国家重视再生资源回收利用,大力推进城市垃圾分类的背景下,增加区域布点回收站,争取从源头掌控回收货源,打造以城市社区回收站点为基础,分拣加工中心为依托,回收企业为核心,点面结合,三位一体的再生资源回收网络体系。二十强企业分拣中心数量减少,说明回收纸企业在市场环境和政策导向影响下,为降低经营风险,重视分拣中心的合理布局与升级,整合资源,提高分拣中心运营效率。

三、“互联网+”技术深度融合,强化回收体系线上线下全流程联动发展

从经营模式上看,“互联网+”等技术的应用已成为必然趋势,搭建互联网信息平台愈发普及,通过信息平台实现线上线下的互通,以及物质流、信息流、资金流、票据流的全流程把控,实现助推再生资源高效回收利用。如江苏纸联、亳州龙利、福建广源和天津锵远,均在线上线下融合发展方面取得了较好成绩。

四、加速融入“两网融合”体系建设,打通垃圾分类、回收纸回收产业链

2019年中国回收纸二十强企业中有13家参与了当地垃圾分类或“两网融合”有关工作,比2018年增加三家,参与率从2018年的50%提升到了65%,说明越来越多的回收纸企业参与到垃圾分类工作中,同时回收纸企业在垃圾分类、再生资源回收工作中也逐步发挥着越来越重要的作用。近两年来,国内大部分城市已就垃圾分类回收进行探索与实践,从前端到后端,以垃圾分类服务为切入点,通过项目实施,搭建垃圾分类与再生资源两网融合的回收体系与信息平台,创新技术装备,培养专业化服务队伍,力争实现从规范分类到资源化再利用。垃圾分类、回收纸回收产业链的打通,将进一步提高回收纸回收的质量和数量,为回收纸行业持续发展提供强大根基。

五、二十强企业集中度进一步下降,中小企业依然活跃

2019年中国回收纸回收总量为6,250.00万吨,二十强企业经营总量为946.13万吨,占全国总量的15.14%;前10强企业经营总量为816.43万吨,占前二十强总量的86.29%,占全国总量的13.06%。从全国总量来看,无论是前二十强还是前10强企业,占比较2018年度持续下降,产业集中度进一步降低,但下降幅度远小于上一年度。主要是规范企业税收和管理成本持续增高,国内回收纸企业的经营规模近两年呈下降趋势,中小企业仍活跃于回收纸行业。

六、二十强区域布局显著变化,中西部地区发展步伐暂缓

(一)从二十强企业的数量区域布局看,2019年,中国回收纸二十强企业分布情况较2018年出现较大变化。二十强企业主要分布在华东地区,有8家企业入围,占比达40%,较上年入围企业数量增加2家。华东沿海地区长期以来是我国经济与社会发展最发达的地区,地方政府财政实力强,对环境保护和优美环境的需求较大,环保类企业数量较多,是回收纸行业领先发展的重点区域。其次是华北地区,通过紧抓2022北京市冬奥会举办和京津冀三地生态环境协同治理的发展机会,2019年有4家企业入围前二十强,比上年增加两家,发展趋势强劲。而东北地区经济下行压力持续,2019年只有3家企业入围前二十强,比上年减少两家,是减少幅度最大的地区,2018年入围的大连金凯旋被国家企业信用信息公示系统列入经营异常名录。此外,华南地区、西南地区分别入围2家企业,华中地区入围1家企业,华南和华中地区各减少一家,西南地区保持相对稳定。

(二)二十强企业经营量区域分布方面,2019年回收纸二十强企业中,华东地区8家上榜企业经营总量为692.10万吨,较2018年增加106.49万吨,占前二十强总量的73.15%,占全国总量的11.07%。华北地区4家上榜企业经营总量为118.30万吨,占前二十强总量的12.50%,占全国总量的1.89%;东北地区3家上榜企业经营总量为78.90万吨,占前二十强总量的8.34%,占全国总量的1.26%;华南地区2家上榜企业经营总量为33.28万吨,占前二十强总量的3.52%,占全国总量的0.53%。除华东和华北地区前二十强上榜企业经营总量增加外,其他东北、华南、西南、华中四大域上榜企业经营总量均较2018年同期减少,其中东北和华南地区经营总量减少超过100万吨。2019年二十强回收纸企业区域集中度较上年度明显提升,华东和华北地区仍是行业重点发展区域,向中西部地区推进发展步伐暂缓。

来源:再生资源信息网 |