废旧行业“代开”发票的动因具有一定的特殊性,即涉案主体并非为了牟取非法利益主动从事代开活动,而是因为无法取得进项专票作抵扣,被动选择让他人为自己代开发票。究其原因,一方面,随着《禁止进口固体废物目录》的不断扩容,废旧物资的海外供给不断缩减,行业目光更多地投向国内供给;另一方面,废旧物资的国内供给最终多来源于不具有开具专票能力的散户。可以说,废旧行业“代开”,是废旧物资控制进口的环保和贸易政策、散户无法开具专票的税收政策与用废企业对进项专票的现实需求之间的矛盾所引发的社会性法律问题。本文将通过分析一则废旧行业“代开”的典型案例,分享类似案件的申辩要点。

(一)基本案情

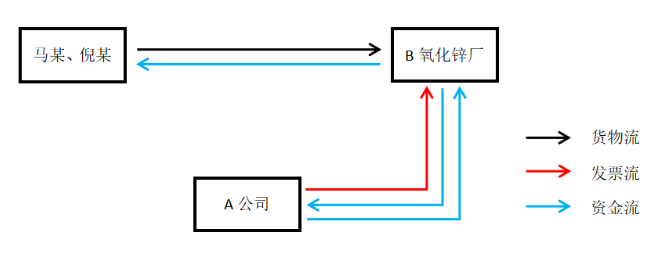

2006年11月23日,A公司与B氧化锌厂签订《收购销售废旧废锌渣协议》,约定A公司按照B氧化锌厂的需求收购废锌渣,A公司在收购价的基础上加5.5%(其中4%为代征的增值税,1.5%为手续费)销售给B氧化锌厂。

2006年11月至2007年10月期间,B氧化锌厂从马某、倪某等个人手中购进废锌渣5,037.57吨,A公司根据B氧化锌厂提供的过磅单等资料,开出《X省废旧物资收购发票》4份和《废旧物资X省增值税专用发票》73份给B氧化锌厂,开具的数量为5,037.57吨,金额为8,977,064.22元,B氧化锌厂提供相应的资金流。A公司根据协议收取了B氧化锌厂5.5%的费用,其中4%用于交纳增值税,1.5%作为A公司的收入(手续费),然后将剩余资金转入B氧化锌厂。

图1 A公司与B氧化锌厂交易模式

(二)行政处罚

2011年7月8日,Y县国税局作出《税务行政处罚决定书》,认为B氧化锌厂在2006年11月至2007年10月生产经营期间,在与A公司无真实货物交易的情况下,与A公司签订虚假的《收购销售废旧废锌渣协议》,取得A公司虚开的《X省废旧物资销售发票》4份、《废旧物资X省增值税专用发票》73份,申报抵扣进项税额897,706.42元。决定:

(1)B氧化锌厂应作进项税额转出,补缴增值税897,706.42元;

(2)B氧化锌厂的行为构成偷税,对B氧化锌厂处以所偷税款897,706.42元50%的罚款448,853.21元。

(三)行政诉讼

1、行政诉讼一审

2011年8月2日,B氧化锌厂向Y县人民法院提起行政诉讼,要求撤销Y县国税局作出的《税务行政处罚决定书》。2014年11月5日,Y县人民法院作出行政判决书,驳回B氧化锌厂的诉讼请求。

2、行政诉讼二审

一审判决后,B氧化锌厂向Z市中级人民法院提起上诉。2015年6月1日,Z市中级人民法院作出行政裁定书,撤销一审行政判决书,发回Y县人民法院重审。

3、行政诉讼一审(重审)

2019年3月29日,Y县人民法院作出行政判决书,撤销Y县国税局作出的《税务行政处罚决定书》。

4、行政诉讼(重审)二审

一审(重审)判决后,Y县国税局向Z市中级人民法院提起上诉。2019年8月23日,Z市中级人民法院作出行政判决书,驳回上诉,维持原判。

(四)刑事诉讼

1、刑事诉讼一审

2013年3月15日,Y县人民检察院指控被告单位A公司、B氧化锌厂,被告人娄某(A公司法定代表人)、王某(B氧化锌厂出纳)犯虚开用于抵扣税款发票罪,向Y县人民法院提起公诉。2016年6月20日,Y县人民法院作出刑事判决书,判决:

(1)被告单位A公司犯虚开用于抵扣税款发票罪,判处罚金人民币100,000元;

(2)被告单位B氧化锌厂犯虚开用于抵扣税款发票罪,判处罚金人民币100,000元;

(3)被告人娄某犯虚开用于抵扣税款发票罪,判处有期徒刑十年,与前罪(另案)有期徒刑三年并罚,总和刑期有期徒刑十三年,决定执行有期徒刑十年;

(4)被告人王某犯虚开用于抵扣税款发票罪,判处有期徒刑十年。

2、刑事诉讼二审

一审判决后,A公司、B氧化锌厂、娄某、王某向Z市中级人民法院提起上诉。2017年3月7日,Z市中级人民法院作出刑事裁定书,撤销一审刑事判决书,发回Y县人民法院重审。

3、刑事诉讼一审(重审)

发回重审后,Y县人民检察院以涉税法律规范发生变化为由,决定撤回起诉。2019年6月19日,Y县人民法院作出刑事裁定书,准许Y县人民检察院撤回起诉。

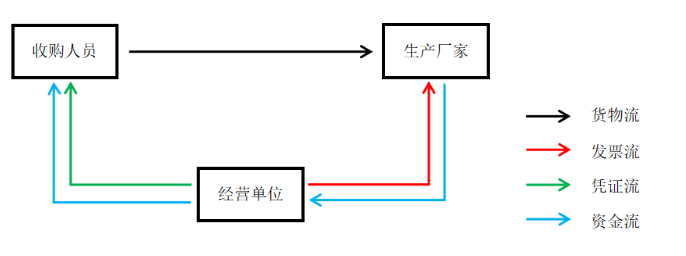

根据《国家税务总局关于废旧物资回收经营业务有关税收问题的批复》(国税函〔2002〕893号),“废旧物资收购人员(非本单位人员)在社会上收购废旧物资,直接运送到购货方(生产厂家),废旧物资经营单位根据上述双方实际发生的业务,向废旧物资收购人员开具废旧物资收购凭证,在财务上作购进处理,同时向购货方开具增值税专用发票或普通发票,在财务上作销售处理,将购货方支付的购货款以现金方式转付给废旧物资收购人员。鉴于此种经营方式是由目前废旧物资行业的经营特点决定的,且废旧物资经营单位在开具增值税专用发票时确实收取了同等金额的货款,并确有同等数量的货物销售,因此,废旧物资经营单位开具增值税专用发票的行为不违背有关税收规定,不应定性为虚开”。

图2 国税函〔2002〕893号描述的交易模式

王利明教授认为,“成文法的生命力在相当程度上取决于法律解释活动”。任何法律都具有滞后性的弊端,只有通过恰当的法律解释,还原法律的本质,才能正确评判当事人的行为,实现个案裁量的公平正义。如果不能正确理解国税函〔2002〕893号的立法目的,就会在实践中墨守成规,过分苛求当事人的交易模式完全符合国税函〔2002〕893号规定的情形,从而不当限缩当事人的合法权益。

国税函〔2002〕893号所描述的交易模式显然有悖于正常的交易模式。根据最高人民法院《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发〔1996〕30号)等法律规定,进行了实际经营活动,但让他人为自己代开增值税专用发票的,构成虚开,并且应当按照偷税处理。也就是说,在国税函〔2002〕893号发布之前,这种交易模式已然被虚开和偷税所涵盖。国税函〔2002〕893号的意义在于将这种交易模式作“出罪化”处理,“出罪化”的要件可以从国税函〔2002〕893号的立法目的中挖掘:

1、废旧物资行业的经营特点决定了生产厂家无法从收购人员处取得专票,选择让经营单位代开专票,是为了作正常抵扣,不具有偷逃税款的主观故意;

2、经营单位在开具专票时,确实收取了与开票金额同等金额的货款,不会导致国家税款损失的危险;

3、经营单位在开具专票时,确有与开票所载数量同等数量的货物销售,不会导致国家税款损失的危险。

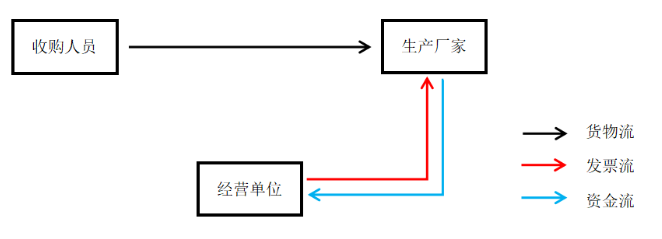

只有充分理解了国税函〔2002〕893号的上述立法目的,才能明确国税函〔2002〕893号所描述的交易模式的“出罪化”要件,即:(1)收购人员直接向生产厂家发货,由经营单位向生产厂家开具专票;(2)经营单位收取了与开票金额等同的货款;(3)经营单位开票所载的销售数量与收购人员实际向生产厂家交付的货物数量一致。

图3 目的解释下国税函〔2002〕893号描述的交易模式

四、问题的症结:废旧物资行业据实代开与虚开、偷税的社会危害性明显有别

通过对国税函〔2002〕893号作目的解释,我们明确了其蕴含的“出罪化”要件,并对其描述的交易模式进行了恰当简化,但分析到此并未结束,必须进一步剖析这种“出罪化”处理的正当性,即国税函〔2002〕893号的立法目的有无上位法之依据?

根据《刑法》第五条,“刑罚的轻重,应当与犯罪分子所犯罪行和承担的刑事责任相适应”。根据《行政处罚法》第四条,“行政处罚遵循公正……的原则。设定和实施行政处罚必须以事实为依据,与违法行为的事实、性质、情节以及社会危害程度相当”。《刑法》的罪责刑相适应原则和《行政处罚法》的公正原则都是对法律公正价值的演绎,都体现了行为人承担的法律责任应当与行为的社会危害性相匹配的理念。

虚开、偷税,都需要承担较为严重的法律责任,也就对应了社会危害性较强的行为。过去,受制于对偷逃税款行为认识的不足和“以票控税”的传统观念,虚开、偷税的打击面都过于宽泛。近年来,随着税务机关和司法机关对偷逃税款行为理解的不断深入,对发票承载的控税功能的不断弱化,虚开、偷税的构成要件变得越发清晰,一个标志性的事件即最高人民法院研究室《<关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质>征求意见的复函》(法研〔2015〕58号)的公开。

法研〔2015〕58号指出,“虚开增值税发票罪的危害实质在于通过虚开行为骗取抵扣税款,对于有实际交易存在的代开行为,如行为人主观上并无骗取的扣税款的故意,客观上未造成国家增值税款损失的,不宜以虚开增值税专用发票罪论处。虚开增值税专用发票罪的法定最高刑为无期徒刑,系严重犯罪,如将该罪理解为行为犯,只要虚开增值税专用发票,侵犯增值税专用发票管理秩序的,即构成犯罪并要判处重刑,也不符合罪刑责相适应原则”。

综上所述,国税函〔2002〕893号在其发布的那个年代看似格格不入,但如果我们在今天尝试用更加法治化的视角去回顾,就会发现它实为开税收领域罚当其罪之先河的惊鸿一笔。正因为据实代开不具有偷逃税款的主观故意,客观上亦未造成国家税款损失之危险,其社会危害性显然未触及虚开的层次,不应以虚开论处。另一方面,偷税同样要求有偷逃税款之故意,并且需要造成“不缴或者少缴应纳税款”的后果,故据实代开亦不构成偷税行为。

回到B氧化锌厂案,在行政诉讼一审(重审)中,法院认为B氧化锌厂的交易模式符合国税函〔2002〕893号的规定,故不应以虚开论处,也不属于虚开抵扣税款进而偷税的行为,以此为由撤销了Y县国税局作出的《税务行政处罚决定书》。行政诉讼(重审)二审中,以同样理由驳回了Y县国税局的上诉。我们认为,法院判决仍有值得斟酌之处:

1、未对资金回流作出评判

根据之前的分析,A公司与B氧化锌厂的交易模式与经简化后的国税函〔2002〕893号描述的交易模式有一个关键差别,即A公司对B氧化锌厂有资金回流。A公司确实收取了B氧化锌厂支付的与开票金额等额的价款,但只截留了税费和利润(开票费),其余部分仍原路返还给了B氧化锌厂,法院并未对这一问题作出评判。

资金回流并非法律概念,但在实践中却是税务机关认定虚开的关键线索。我们认为,税务机关关注资金回流有一定的合理性,但“有资金回流就一定构成虚开”的观点是偏颇的。判定是否构成虚开的最终落脚点仍然在于对行为人主观目的和行为造成的客观结果的评价,或者说对行为的社会危害性的评价,资金回流仅仅是线索,而不是作出结论的论据,不能仅仅以“有资金回流”作出“构成虚开”的武断判定。

本案中,如果严格按照国税函〔2002〕893号的规定,这部分回流的资金应由A公司转付给收购人员,而本案的情形是资金回流之后(或之前)由B氧化锌厂支付给收购人员。如此操作尽管有明显的资金回流,但仍未对国家税收利益造成影响,故不会对法院最终判决产生影响。

2、未对B氧化锌厂侵犯增值税专用发票管理秩序的行为作出评判

尽管B氧化锌厂据实代开的行为不构成虚开,但仍然侵犯了增值税专用发票管理秩序。如果不对代开专票的行为给予适当处罚,会对那些未取得进项专票而选择不作抵扣的企业造成不公,有违税收公平原则。因此,本案更加合适的判决是责令Y县国税局重新作出行政行为,根据《发票管理办法》的规定对B氧化锌厂据实代开的行为给予行政处罚。

固然,废旧物资行业的据实代开有违我国发票管理制度,是一种对现实问题的不合规式解决策略,但实务界对其法律后果存在较大争议,大体上可以分为三种观点:其一,应当定性为“虚开增值税专用发票行为”,给予行政或刑事处罚;其二,应当定性为“违法发票管理秩序行为”,给予行政或刑事处罚;其三,不应当给予处罚。

否定性的法律后果是一种法律责任,而法律责任应当与行为的社会危害性相匹配,这是《刑法》罪责刑相适应原则和《行政处罚法》公正原则的基本内涵。通过前述分析,我们认为,在废旧物资行业据实代开案件中,第一种观点过分加重了当事人的法律责任,第三种观点忽略了当事人确实对发票管理秩序造成了不良影响,而第二种观点更加匹配当事人行为的社会危害性,也更容易为法院所接受。故应当以第二种观点作为废旧物资行业据实代开案件申辩的基本立场,并以此为基础在具体案例中提出申辩意见,从而维护当事人的合法权益。

来源:华税 |